梁金辉掌舵10年,古井贡依然排行“老六”

作家丨刘阳

2025年春晚独家特约辅助,最终花落古井贡酒。

跟着年关的左近,白酒行业步入了消费旺季,同期也进入了要津的年底冲刺阶段。各大酒企正负重致远,在品牌营销和渠说念拓展方面不竭加码,费力把抓这一黄金时机提振功绩。

古井贡酒再度积极张开商场攻势,独家特约辅助了2025年央视春晚。这仍是是其迷惑第十年特约播出中央播送电视总台春晚。

本年以来,古井贡酒功绩阐扬可以。财报骄横,公司前三季度结束营收190.7亿元,创下了历史新高。

情况并莫得看上去那么乐不雅。如今,行业合座需求下滑,公司不仅毛利率却出现下滑,还濒临库存高企、寰宇化和高端化商场的鼓动笨重等诸多待解艰苦。

古井贡酒是一家若何样的公司?发展中遇到了哪些挑战与机遇?其设定的年度方向能否结束?

1、增速放缓,营收增长背后的隐忧

良友骄横,安徽古井贡酒股份有限公司主要从事白酒的坐褥和销售。主要产物为古井贡酒、年份原浆、黄鹤楼等,是中国老八大名酒企业。古井贡酒曾1963年、1979年、1984年和1989年的四届寰宇评酒会上赢得“国度名酒”的称呼。

2018年,古井贡酒的营收艰涩百亿元,到了2023年,公司得胜朝上了200亿元的营收大关。

古井贡酒2023年营收跨过了标记性的200亿元关卡。202.53亿元的买卖总收入,位列“茅五洋汾泸”之后,白酒行业排行第六。

(截图开始:Wind)

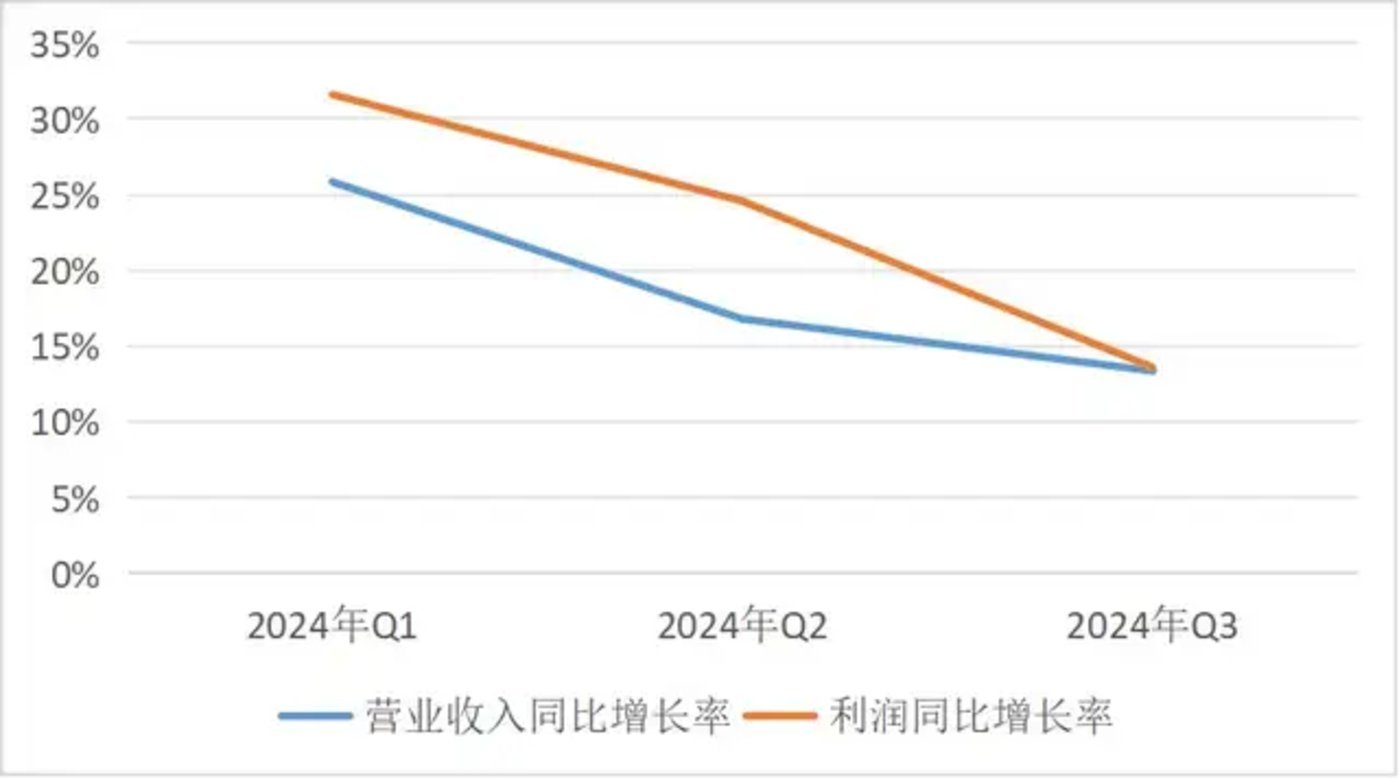

数据骄横,2024年前三季报古井贡酒结束买卖收入190.69亿元,同比增长19.53%,创下历史新高;包摄于上市公司股东的净利润47.46亿元,同比增长24.49%。

(开始:三季报)

然则,第三季度的数据阐扬却有些令东说念主担忧。公司的买卖收入、净利润在第三季度的增速,齐从一、二季度的20%以上镌汰到13%阁下。

(数据开始:同花顺iFinD)

古井贡酒在第三季度的毛利率为77.87%,相较于二季度下落了2.63个百分点,与旧年同期比拟下落了1.55个百分点,这一趋势值得祥和。原材料资本的上升可能是导致毛利率下落的一个原因。同期,古井贡也可能经受了降价促销策略以冒失浓烈的商场竞争,对毛利率产生了影响。

在净利率方面,古井贡酒2024年前三季度的净利率为25.68%,与旧年同期期的24.51%,增幅仅为1.17个百分点。该数据在2022年同期为21.22%。增幅以出现昭着放缓,意味着公司在升迁盈利智商方面仍是濒临瓶颈。

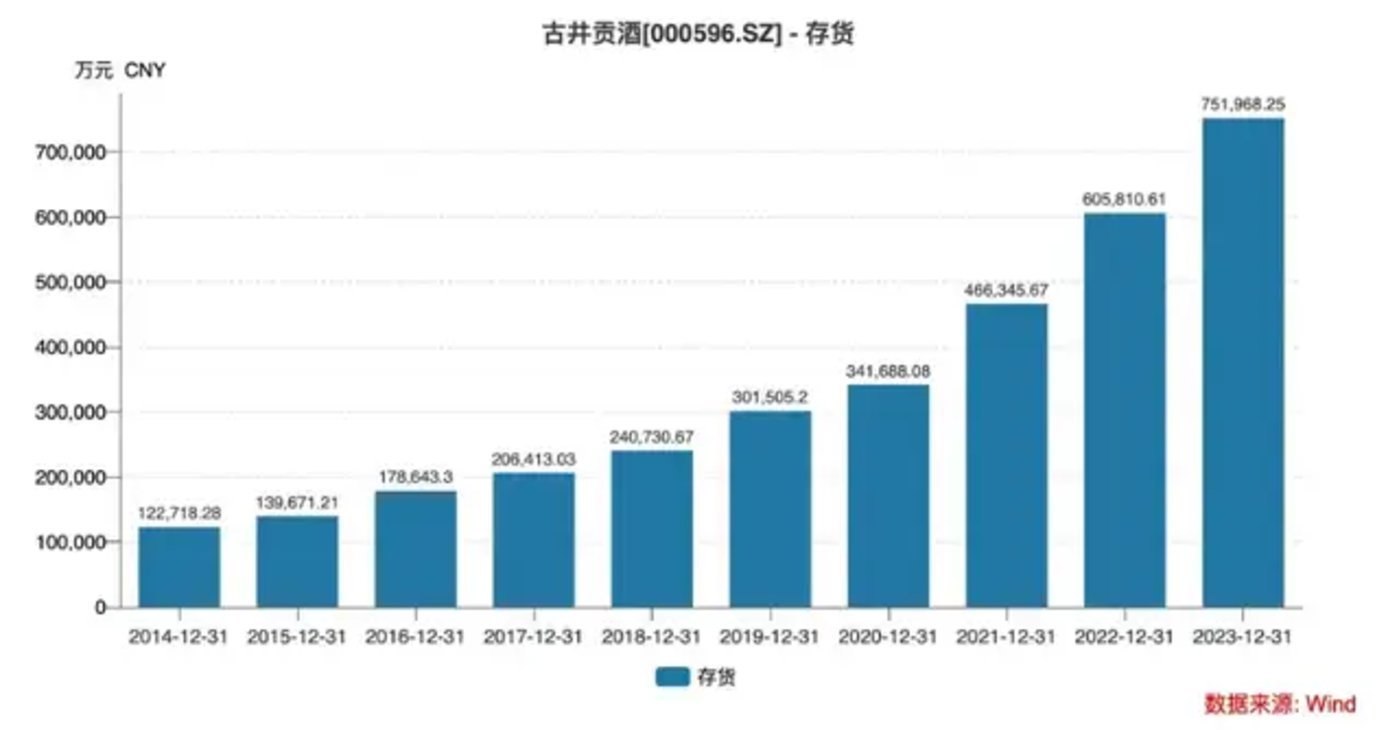

刻下,白酒行业无数遇到存货积压的艰苦,而古井贡酒所濒临的存货问题则较为特出。把柄积年的财报,2020年至2022年,古井贡酒存货别离为34.17亿元、46.63亿元和60.58亿元。2023年,这一数字更是攀升至75.20亿元。简便算一下,三年间增长了约120%。收尾2024年三季度末,古井贡酒的存货金额已靠近80亿元大关。

这一系列数据背后,反馈出古井贡酒正承受着日益增大的动销压力。何况跟着行业合座环境的变化,这种压力变得愈发昭着。从谋划规划的上来看,库存压力对产物盘活率产生影响,也减轻了古井贡酒在商场上的竞争力。

2、受困于华中,营销用度近年走高

古井贡酒仍属于区域品牌,公司收入开始严重依赖华中商场。数据骄横,到了2023年,古井贡酒在华中、华北、华南地区买卖收入别离为171.07亿元、18.43亿元、12.83亿元。在营收占比中,华中商场占比高达84.47%,而华北、华南商场的占比别离仅为9.1%、6.33%。

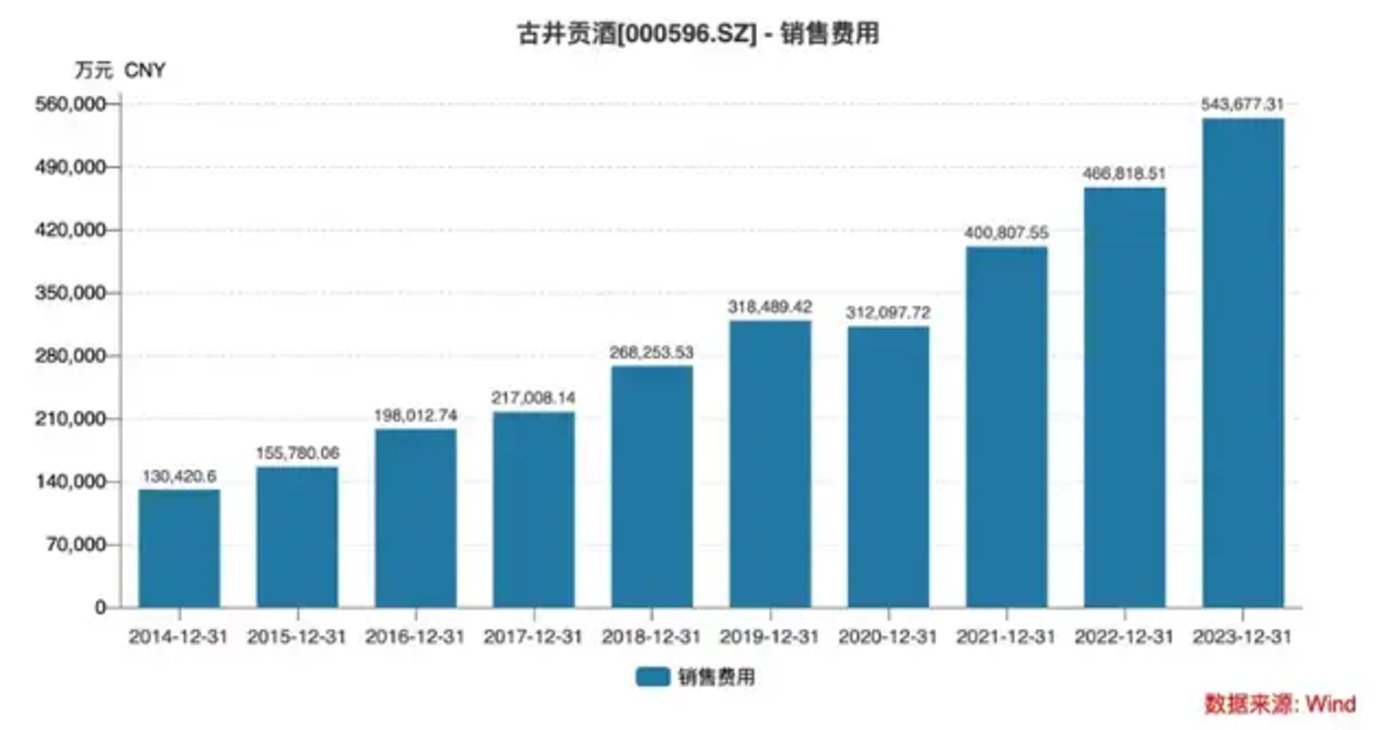

与茅台、五粮液等一线名酒品牌比拟,古井贡酒的品牌力相对较弱,关于营销的依赖更大。近些年来,为商场占有率和品牌影响力,公司插足的营销用度也在逐年上升。数据骄横,2021年到2023年,古井贡酒销售用度别离为40.08亿元、46.68亿元、54.37亿元。

2024年的前三季度,古井贡酒的销售用度达到了48.23亿元,而同期贵州茅台的销售用度为42.35亿元。从销售用度占比来看,古井贡酒的销售用度占当期买卖收入比为25.29%,仅低于金种子酒的25.68%。

(开始:三季报)

高额的营销用度插足也裸走漏一个问题,即对净利润率产生负面的影响。古井贡酒往常还濒临着若何确保营销插足约略络续带往来报的挑战。

其实,古井贡酒也在一直在积极鼓动寰宇化的计策,但后果并不睬念念。其破费的资本与元气心灵并不在少。仅在2023年,公司用于告白宣传的开销达到了11.01亿元,同比增长10.67%。

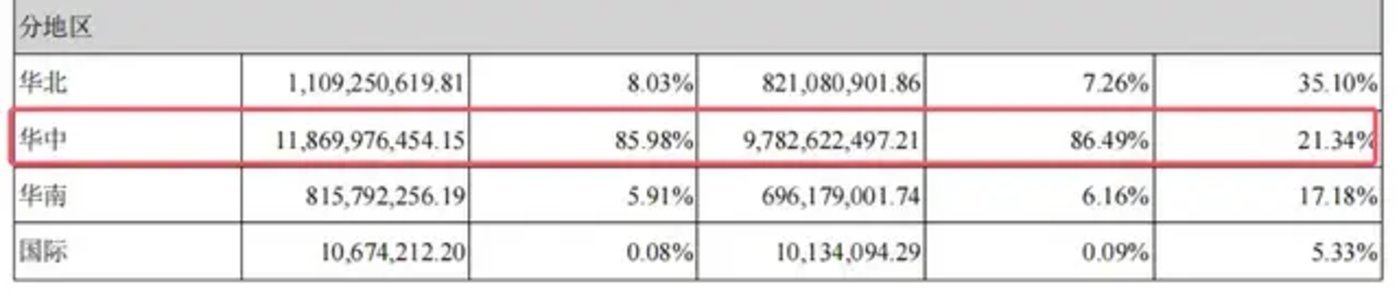

2024年半年报骄横,古井贡酒上半年在华中地区买卖收入为118.7亿元,同比增长11.78%。而华北、华南地区同期买卖收入别离达11.09亿元、8.16亿元,同比增速高达35.10%、17.18%。但对营收孝顺度来看,华中地区占比为85.98%。比拟之下,华北、华南地区仍显得有点“杯水救薪”。

(开始:公司半年报)

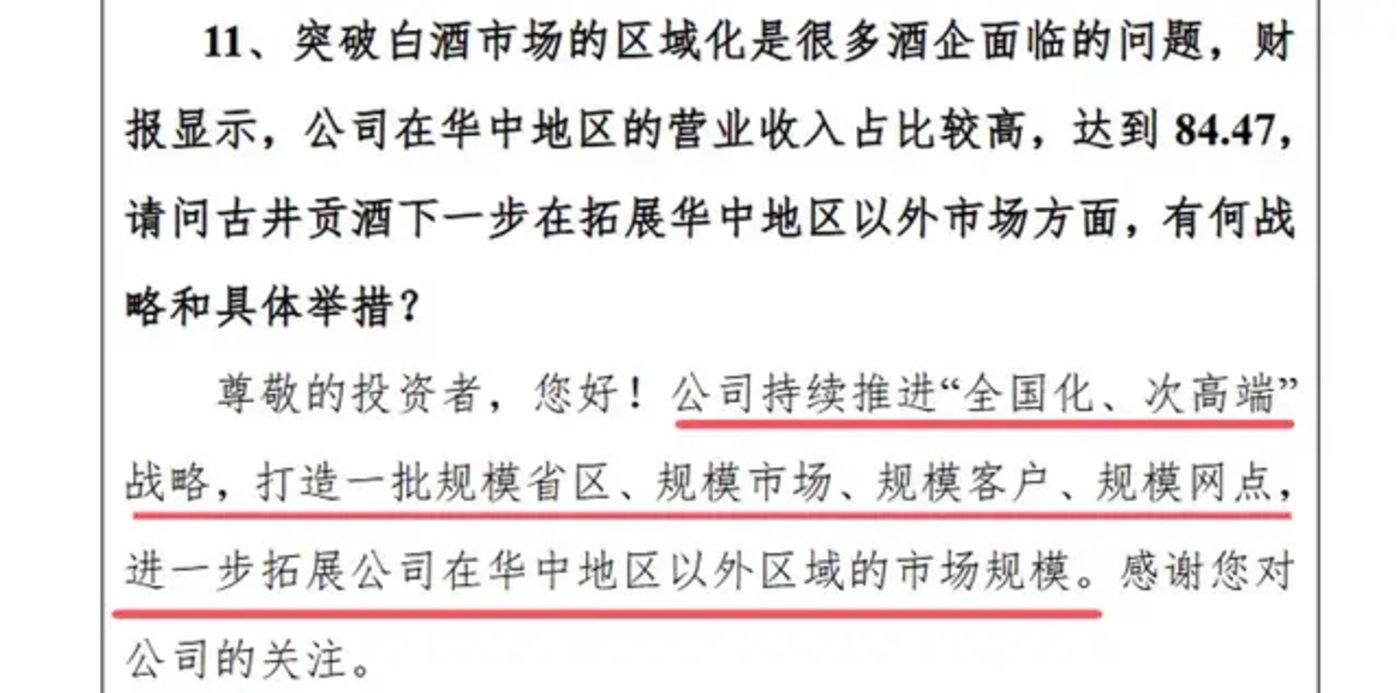

关于古井贡酒进军寰宇化的计策。本年5月份,古井贡酒在其召开的功绩施展会上暗意,公司将打造一批界限省区、界限商场、界限客户、界限网点,进一步拓展公司在华中地区之外区域的商场界限。

(开始:公司公告)

其实不难发现,古井贡酒要结束更高的营收方向,往常能否在其他区域灵验艰涩以及这个艰涩若何结束就是一个相称要津的问题。但从当今的寰宇化策略鼓动情况来看,统统一问题昭着有点毒手。

3、高端化受阻,次高端品牌竞争浓烈

古井贡酒一直念念在高端商场占据一隅之地,但永远未能遂愿。公司在2023年功绩施展会上暗意,已制定高端产物绸缪,当今已推出以古30和年三十为代表的高端形象产物。当今公司仍未出现一款“能打商场”的高端单品,何况在公司财报中也未看到相关销售数据败露。

一个客不雅情况是,刻下高端白酒商场的竞争方法已初步形成,千元价钱区间内主要以一线大品牌为主导,这使得古井贡酒在竞争中难以与之抗衡,仍谋求在次高端白酒发力。

数据骄横,古井贡酒合座的功绩相沿依然来自于其次高端产物年份原浆。2024年上半年,古井贡酒年份原浆系列产物营收达到107.87亿元,同比增长23.12%,占总营收比例80.33%;结束销量4.2万吨,同比增长16.64%。

(开始:公司三季报)

内容上,古井贡酒的次高端产物,也濒临来自其他二线品牌的浓烈竞争。如剑南春、汾酒、洋河、水井坊等。行为古井贡酒的计策支点的古20的合座商场份额有待进一步提高。

还有一个必须正视的问题,古井贡酒的“年份原浆”产物也出现过“翻车”,抵消费者的信心变成紧要影响。2023年11月,《国外金融报》曾发文报说念过,古井贡酒的中枢产物“年份原浆”系列中,“古5”“古8”“古20”被觉得涉嫌失实宣传。

其实,“年份原浆”仅为古井贡酒在2016年2月被核准的商标。年份酒后边标上的数字并不料味着简直的酿造年份,但时时让消费者产生了歪曲。

在2023年报中,古井贡酒明确冷落了2024年营收方向244.50亿元。在公开地方,公司董事长梁金辉更是高调喊出300亿的方向。

(开始:2023年年报)

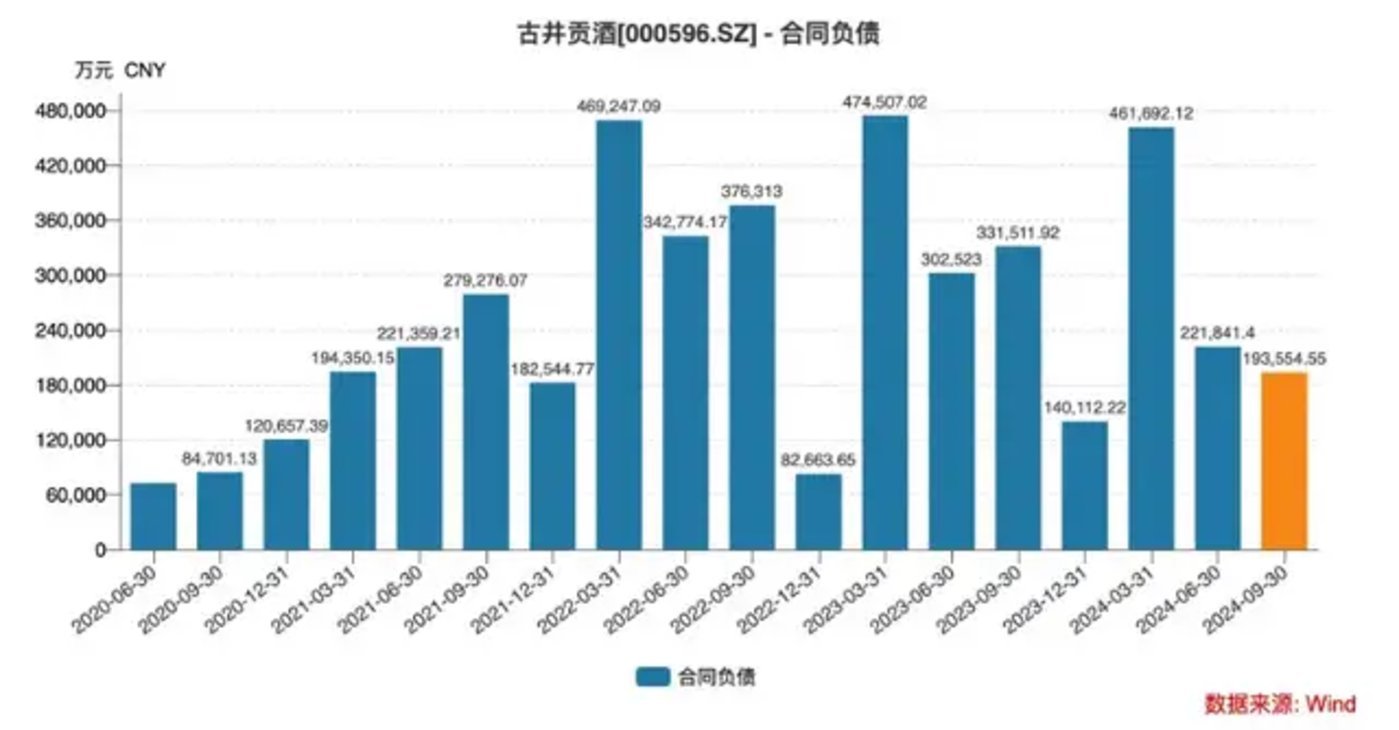

左券欠债在一定进度上充任了功绩和利润增长的结识器。2024年三季度末,古井贡酒左券欠债为19.36亿元,同比降幅高达41.61%。环比减少12.75%。该数据骄横出两个缺欠信息:一个是三季度的营收增长部分是通过开释左券欠债来结束的;另一个信息是经销商们的拿货意愿以及打款智商,仍是在大幅下落。

左券欠债大幅下落,古井贡酒要完周至年方向,难度委果不小。除非在第四季度商场环境出现比较大的回暖。但这种可能性并不高。如斯看来,即即是按照244.50亿的方向,古井贡酒第四季度的谋划压力依然十分大。

面对诸多问题与挑战,古井贡酒将若何保管增长、结束盈利智商升迁,以偏激年度方向能否顺利达成,咱们将络续祥和。