重庆首富失策,智飞生物栽在HPV疫苗上

文 | 源媒汇,作家 | 胡青木,剪辑 | 苏淮

22年前,蒋仁生与刘俊辉等东谈主共同出资,收购了领有疫苗规画许可证的重庆企业,即智飞生物的前身。不久后,由于在代理与自研策略上的不对,刘俊辉聘用别辟门户,而蒋仁生则教导智飞生物持续走疫苗代理门道。

2017年,智飞生物赢得好意思国医药巨头默沙东四价和九价HPV疫苗在中国大陆的独家代理权,事迹速即增长。4年后,2021年,公司与中科院微生物所妥洽研发的新冠疫苗获批,推动市值在同庚5月达到3600亿的岑岭,蒋仁生也因此成为重庆首富,身家一度高达1400亿元。

相关词跟着国产HPV疫苗的上市,市集竞争加重,智飞生物的独家上风渐渐放松。尤其是濒临沃森生物等国内厂商的竞争,以及莫得拿得出手的自主家具,智飞生物2024年第三季度以致出现了亏蚀,公司市值也仅剩700余亿,相较峰值跌去近大略。

为了开脱事迹逆境,智飞生物与英国药企葛兰素史克(GSK)坚贞重组带状疱疹疫苗独家经销公约,并鞭策收购聚焦糖尿病和肥美等代谢类疾病的宸安生物,繁重减肥药规模。

但形成“代理”这一谈径依赖的智飞生物,仿佛失去了对市集最前沿的研判,不论是与其他疫苗巨头签署独家代理公约,如故繁重减肥药赛谈,齐慢了市集一拍。

四价HPV疫苗沦为鸡肋

疫情红利散去的智飞生物,在2024年将问题全部显现了出来。

其果然第一季度,智飞生物就出现了利润同比下滑的情况。第二季度、第三季度,公司的营收也出现了大幅下滑,归母净利润跌速加速,第三季度更是出现了归母净利润为负的状况。

智飞生物把事迹下滑的原因,归结于部分地区执应用命未达到预期。源媒汇对比发现,诚然第三季度同类疫苗企业的归母净利润举座齐不才滑,但智飞生物是少有的出现亏蚀的公司。

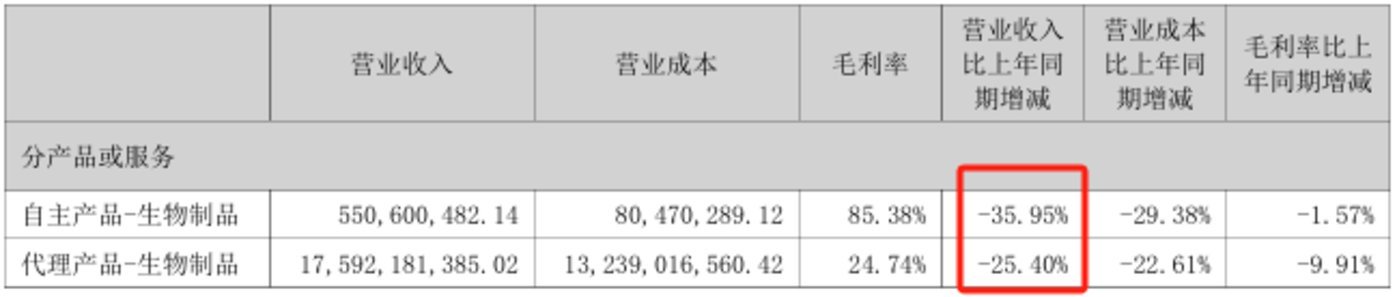

智飞生物的疫苗家具主要分为自主家具和代理家具两类。2024年中报夸耀,自主家具的营收同比下落29.38%,代理家具同比下落25.40%,是导致公司利润下滑的主要原因。

截图着手于公司公告

2024年上半年,代理家具给智飞生物带来了175.92亿元的收入,占公司总营收的96.35%,是富有的中枢业务。其中,占收入大头的四价HPV疫苗批签发量仅为46.60万支,同比大降92.56%。与此同期,公司的存货大幅加多。

规章三季度末,智飞生物的存货达到了206.9亿元的峰值,比上年同期加多98.81%;同期存货盘活天数也增长至241.6天,同比飞腾173.55%。

看来,四价HPV疫苗是越来越卖不动了。

存货的压力,主要如故来自默沙东。

由于原妥洽公约将在2023年6月到期,2023年1月,智飞生物与妥洽多年的默沙东续约。字据新公约,智飞生物在将来的3年半时辰里,需按照商定向默沙东抓续采购价值1010.1亿元的疫苗家具。

彼时,我国刚刚对疫情防控战术进行诊疗,智飞生物也意志到新冠疫苗业务的不成抓续性。在此布景下,公司亟需保抓与默沙东的邃密妥洽关系。

此外,在其时的国内HPV疫苗市集上,四价和九价HPV疫苗的出产厂商仅有默沙东一家。而二价HPV疫苗的出产厂商则有葛兰素史克(GSK)、万泰生物和沃森生物三家,各家公司通舛错位竞争,在市集上各显技艺。

但令智飞生物始料未及的是,原来各厂商之间看似息事宁人,阵势却因万泰生物和沃森生物掀翻价钱战而绝对改换。

就在智飞生物和默沙东续约5个月后,沃森生物起初打起了价钱战,随后万泰生物跟进。万泰生物的第一、第二大股东,是养生堂有限公司偏激雇主钟睒睒,后者是中国首富。

无停止的内卷下,二价HPV疫苗的中标价一跌再跌。规章2024年8月,该家具已跌至27.5元/支,相较上市初期的300余元,跌幅超九成。

二价HPV疫苗价钱的大幅下落,让耗尽者以为其性价比高。比较之下,四价疫苗既莫得九价驻扎病毒类型等方面的上风,也莫得二价的价钱上风。无语的定位,让智飞生物在二价HPV疫苗价钱战中沦为断送品。

但公约还是坚贞,智飞生物只可硬着头皮从默沙东手里拿货。国投证券研报夸耀,智飞生物2024年第三季度四价HPV疫苗无批签发,于是就出现了存货及存货盘活天数大增的阵势。

值得一提的是,自2022年以来,默沙东接纳了一系列举措,包括扩大适用东谈主群范围、加多产能、鞭策男性适合症的审批,以及规画将三剂次接种决策优化为单剂次等,试图迟缓占据国内HPV疫苗市集。

相关词规画赶不上变化,智飞生物本来思着借着默沙东的手收割市集,关联词临了四价HPV疫苗被国内厂商卷没了。就连仅剩的九价HPV疫苗市集,也将迎来万泰生物这一竞争敌手。

针对HPV疫苗存货大涨及若何处理等问题,源媒汇向智飞生物发送了问询邮件,规章发稿未获回答。

对智飞生物来说,除了HPV疫苗市集红利散去,更大的问题是其莫得自主家具顶上。

自主家具远景不解

2021年和2022年,智飞生物因为旗下新冠疫苗的迫切获批,营收大涨。尤其是2021年,该板块已毕营收96.97亿元,占公司总营收比例达到31.64%。但剔裁撤这两年的疫情红利,智飞生物的自主家具营收限制,多年来一直在10亿左右耽搁。

智飞生物的自主家具主要包含AC聚会疫苗、Hib疫苗和23价肺炎疫苗等。其中,23价肺炎疫苗于2023年8月末获批上市。但即便加多了新品,2024年上半年,公司的自主家具营收仍旧低迷。

是否是公司舍不得在研发上插足?

单看研发用度的话,智飞生物这两年一直在加多,关联词研发用度率却一直较低。从营收限制来看,智飞生物是老一又友刘俊辉参与创办的沃森生物的10倍左右,关联词两家公司的研发用度却收支不大。

2024年前三季度,智飞生物在研发上插足了6.96亿元,上年同期为6.49亿元,同比加多了7.25%。同期,公司的研发东谈主员从2023年上半年时的818东谈主,增长至2024年6月末时的979东谈主。

从这些变化上不错看出,智飞生物是思在研发端有所斩获的。

规章2024年6月末,智飞生物在研家具共有32款。其中,四价流感病毒裂解苗正在汇报上市,其他在研的流感、狂犬病、肺炎等疫苗仍处于临床不同阶段。

但正在汇报上市的家具,市集远景也不轩敞。2024年10月,吉林省环球资源交游中心下调部分疫苗挂网价钱,四价流感疫苗更是报出78元/支的廉价。而在未降价前,该疫苗的价钱一般在150元/支。

除了四价流感疫苗利润空间萎缩除外,智飞生物的其他在研风光落地仍需时辰。因此在代理疫苗营收下滑的布景下,自主家具难以在短时辰内弥补缺口。

“诚然研发插足箝制加多、在研风光广宽,但从研发到市集销售存在时辰差,短期内难以对营收限制产生紧要影响。”香颂成本董事沈萌向源媒汇发挥谈,“而且行业竞争狠恶,市集环境箝制变化,新的竞争敌手和替代家具箝制知道,公司将来家具上市后的远景较难预估。”

为了扭转轻佻,智飞生物也在勇猛作念出改换。

改换总慢市集一拍

代理的默沙东疫苗营收下落,形成“旅途依赖”的智飞生物,思到的照顾观点是:再代理一家。

2023年10月,智飞生物与葛兰素史克(GSK)坚贞了对于重组带状疱疹疫苗(商品名:欣安立适)在大陆地区的独家代理公约。公约夸耀,在2024至2026这三年里,智飞生物悉数最低需从GSK采购价值206.4亿元的重组带状疱疹疫苗。

关联词聘用在这个时侯坚贞公约,偶而还是慢了市集一步。

早先智飞生物与默沙东坚贞HPV疫苗在大陆的独家代理公约时,其时的市集上,四价和九价HPV疫苗仅有默沙东一家,智飞生物也借此赚到了第一桶金。关联词带状疱疹疫苗这一市集,还是有了其他竞争敌手。

2023年1月末,百克生物的带状疱疹减毒活疫苗(商品名:感维)获批,并于3个月后赢得批签发。而智飞生物代理的欣安立适,2024年上半年才运行迟缓进入市集。

对比来看,感维的订价为1369元/支,欣安立适的价钱为1598元/支。诚然从单支价钱上,感维的上风并不显著,关联词感维只需接种1剂,而欣安立适需要接种2剂。这么一来,患者若聘用感维,在用度方面会更具上风,同期也减少了接种次数带来的未便。

除了现存的竞争敌手除外,迈科康生物和瑞科生物的研发经过还是鞭策至三期临床;此外,还有万泰生物、华诺泰、华兰疫苗和康希诺等多家公司布局了这一管线。

因此在自后者的追逐下,智飞生物能享受到的红利期将越来越短。偶而亦然意志到了这极少,2024年12月5日,智飞生物诊疗了此前与GSK签署的公约。

新公约将重组带状疱疹疫苗的独家授权从2026年底蔓延到了2034年底,并诊疗了采购规画,2024至2029年间的采购金额约为216亿元(此前2024至2026年的采购金额为206.4亿元)。至于2029年以后的采购规画,两边会字据将来市集情况协商。

除了签约代理除外,智飞生物2024年一直在鞭策收购重庆宸安生物制药有限公司(下称“宸安生物”),后者的法东谈主代表为蒋凌峰,亦然蒋仁生的女儿。天眼查夸耀,宸安生物的实控东谈主为蒋仁生。

宸安生物是蒋仁生于2015年投资孵化的一家依托于重组卵白技能平台的生物制药企业,聚焦糖尿病、肥美等代谢类疾病规模。其中,当下较为火热的减肥适合症家具“重组司好意思格鲁肽打针液”已位于临床三期阶段,研发经过处于国内前哨。

诚然减肥药这一市集空间弘大,但思要繁重这一赛谈的智飞生物,也慢了市集半拍。

光大证券2024年10月末统计的数据夸耀,针对减重这一适合症,进入临床三期和请求上市阶段的在研药企就逾越了20家,这一赛谈还是挤满了敌手。况兼原研厂商诺和诺德的减肥药还是于2024年11月认真在华上市,此外华东医药的利拉鲁肽、礼来的替尔泊肽也先后在国内获批上市。

将来智飞生物的减肥药家具即便上市,若是莫得优于其他家具的药效,只可卷价钱的话,在狠恶的竞争下又能保留几许利润呢?

“哄抢式布局并吞种药品,最终的恶果即是莫得赢家。只须妥洽,智商走得更远。”河北某上市药企职工、医学硕士刘鑫向源媒汇分析谈,“像司好意思格鲁肽或是替尔泊肽这种代谢类药物,在减重的同期,也会变成肌肉流失,进而加多患心血管疾病、骨质疏松症的风险。是以针对肌肉萎缩这一主见进行研发,弥补上减肥药这个瑕疵,可能才是正确的谈路。”

以代理起家的智飞生物似乎已形成旅途依赖,“躺着赢利”的日子过深刻,也失去了对最前沿市集的研判。