300亿资金记忆,国产芯片独角兽,苦尽甘来!

数据,瞻念察趋势!

据统计,本年1-10月,国内半导体出口总量2460亿个,出口总额9311.67亿元,同比辞别增长11.3%、21.4%,平均出口单价为3.79元;

同时,半导体入口总量4556亿个,高端芯片占比较大,入口总额22419.8亿元,同比辞别增长15%、13%,平均入口单价高达4.92元。

非论是高耸的入口总量如故腾贵的入口单价,齐表示出一个趋势:

——高端芯片,国产替代刻阻隔缓!

从产业链来看,高端芯片国产替代的要津在两点,一个是“芯片之父”光刻机,一个是“芯片之母”EDA。

光刻机方面,上海微电子已突破阿斯麦的本领顽固,告成研发出我国第一台28nm光刻机,光刻机量产进度再进一大步。

一样,国产EDA“优等生”近日也受到颇多原谅,市值一度从400亿飙升到700亿,但奇怪的是,公司的基本面好像堕入了增长失速的怪圈。

01

事迹首亏,净利腰斩

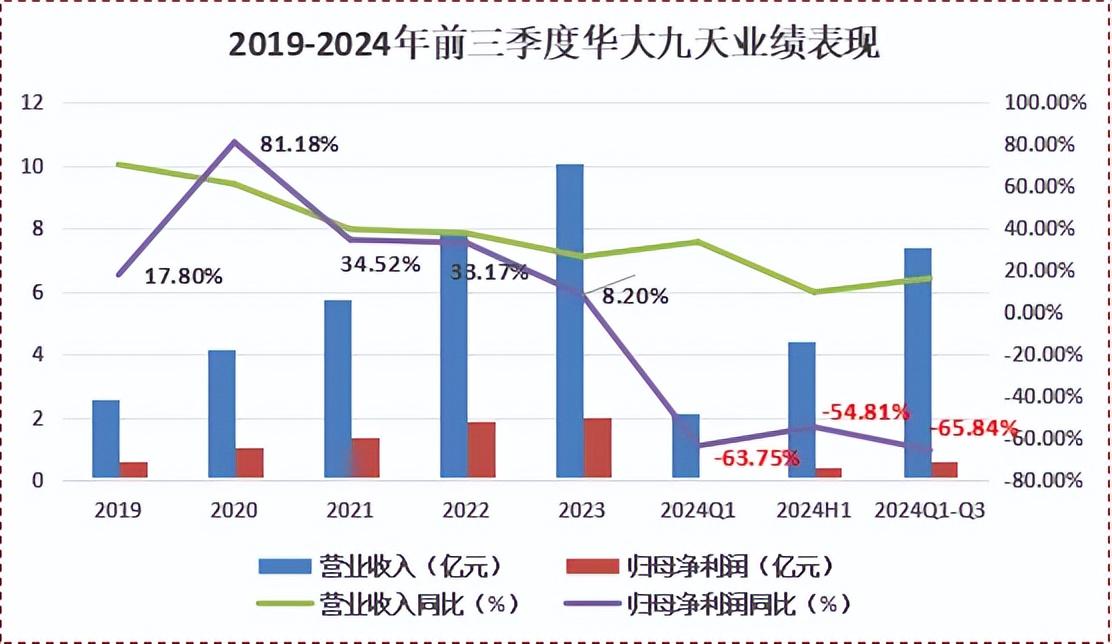

2024年前三季度,华大九天的归母净利润只须0.59亿,同比下落66%,要知谈这仍是是公司贯穿三个季度严重增收不增利了!

再加上,高新本领企业的政府援手比较多,像科大讯飞2023年的政府援手能高达4亿,华大九天的援手当然也少不了。

2024前三季度华大九天政府援手占归母净利的比例高达137%,这样看,公司的扣非净利润其实是亏蚀的。

这种主要靠政府援手的事迹也让稠密机构忧心忡忡,不错看到,公司握股机构总和从2022年刚上市时的2406家下落到2024上半年的355家,2000多家机构齐聘请了逃离!

那么,是什么导致了公司亏蚀呢?

——净利率!

下图不错看到,2019-2023年公司净利率基本保握在20%控制,与国外EDA巨头新想科技、西门子不相高下,然则2024年前三季度公司净利率大幅下落到7.87%,顺利腰斩。

要知谈,EDA的生意模式主若是收取软件授权费,跟达梦数据、金山办公的业务肖似,本性即是毛利率非常高。

华大九天的毛利率也很高,长年保握在97%以上,碾压一向以高毛利著称的贵州茅台、片仔癀,就连国外巨头新想和楷登毛利率也只不外85%控制。

02

赚得少,花的多

这样看,公司净利率下滑的原因不在毛利率,而在用度端。

财报娇傲,公司2024年前三季度销售用度同比增长33.67%,主若是计提股份支付和营销东谈主员薪酬加多导致的。

不外,像股份支付这些只可说是公司的突发表象,是事迹下滑的名义原因,更蹙迫的如故公司日益加多的研发用度。

不错看到,公司研发用度总额和研发用度率逐年上涨,2024年前三季度公司研发用度总额高达5.42亿,是当期净利润的9倍,研发用度率高达73%,而同时新想科技的研发用度率仅在30%。

高比例的研发并莫得给公司带来更高的酬金,反而让公司处于比较无语的境地。

从商场口头看,第一梯队的新想科技、楷登电子、西门子占据了民众90%的商场份额;第二梯队的华大九天、概伦电子、广立微等争夺剩下的10%份额。

但从产物上看,华大九天是国内独一或者提供自主研发模拟电路和射频电路全经由EDA用具的公司。

模拟电路产物仍是突破了28nm制程,部分步骤以致突破了5nm,遥遥跳跃第二梯队的概伦电子、广立微。

但就跟封测的“一代封装、一代产物”一样,每个细分限度的EDA模板是不同的,下图不错看出,华大九天在封装、电路板、FPGA限度的产物跟国外巨头比较仍有一定的差距。

其实是因为公司一直坚握自主研发,并莫得像新想科技等龙头一样通过上百起的并购快速获取关系本领和商场。

要知谈,EDA是典型的常识密集型产业,企业培养一个EDA东谈主才至少需要10年,这时刻,并购彰着比自主研发更吃香。

那么问题来了,华大九天能通过并购的花样篡改近况吗?

03

大基金助力,成长可期

谜底是:但愿很大!

公司第沿途并购发生在2022年,通过收购芯達科技补足了数字缠绵和晶圆制造EDA的短板。

本年6月份,华大九天又收购了阿卡想近50%的股权,告成获取数字前端EDA软件本领和稠密EDA限度的大众。

此外,本年华大九天拟花2亿元参投两个产业基金,扶握优秀的EDA微型企业,展望这对公司进一步扩大疆土助力很大。

但这里的要津是,凭借公司通俗的利润能支握得起它大刀阔斧的矫正吗?

靠我方,咫尺来看够呛。

但华大九天是个“有东谈主疼的孩子”!它的背后是坚挺的“国度队”,从2023年9月运转一直到咫尺,大基金齐是公司第一大鼓舞,从未减握。

要知谈大基金基本以长周期投资为主,像一期所支握的通富微电、国芯科技、江波龙等齐取得了较好的收获。

能得到大基金的怜爱,评释公司咫尺的业务以及发展见解妥贴“国度队”的情意,有它镇守,公司后续在融资上也不需要过多系念。

04

总结

山重水复疑无路,柳暗花明又一村!

华大九天正处于发展的要津期间,在外受到诸多抑制,在内增收不增利表象加剧,销售用度、研发用度成为公司盈利路上的两座大山。

但它是国内EDA行业独一有望自便现存国外皮面的公司,亦然EDA国产替代的最大但愿,稀缺性让其得到“国度队”的怜爱。

将来在“国度队”支握下有望末端事迹和估值真是的戴维斯双击,但也应知,公司的事迹齐是螺旋式上涨的过程,不成能一蹴而就!

原谅飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资讲演!

起原:飞鲸投研